L’importance stratégique du choix juridique

Chers étudiants en BTS GPME, le choix de la structure juridique est bien plus qu’une simple case à cocher dans un formulaire administratif. C’est un véritable acte stratégique qui conditionne la survie de l’entreprise et la sécurité de l’entrepreneur. Comme j’aime souvent le rappeler en cours, choisir un statut, c’est comme « choisir une voiture » : le modèle doit correspondre à vos objectifs de conduite et à vos contraintes de route. C’est également votre « notice IKEA » : de ce cadre découleront toutes les règles de fonctionnement, de la prise de décision à la fiscalité.

Juridiquement, l’entreprise se définit comme l’exercice d’une activité économique (commerciale, artisanale ou libérale) à titre professionnel. Pour le gestionnaire, l’enjeu est de trouver l’équilibre entre la protection du patrimoine personnel et le potentiel de développement économique.

2. Distinction fondamentale : entreprise individuelle vs société

Il existe une ligne de partage majeure dans le droit français : entreprendre en son nom propre ou créer une entité nouvelle.

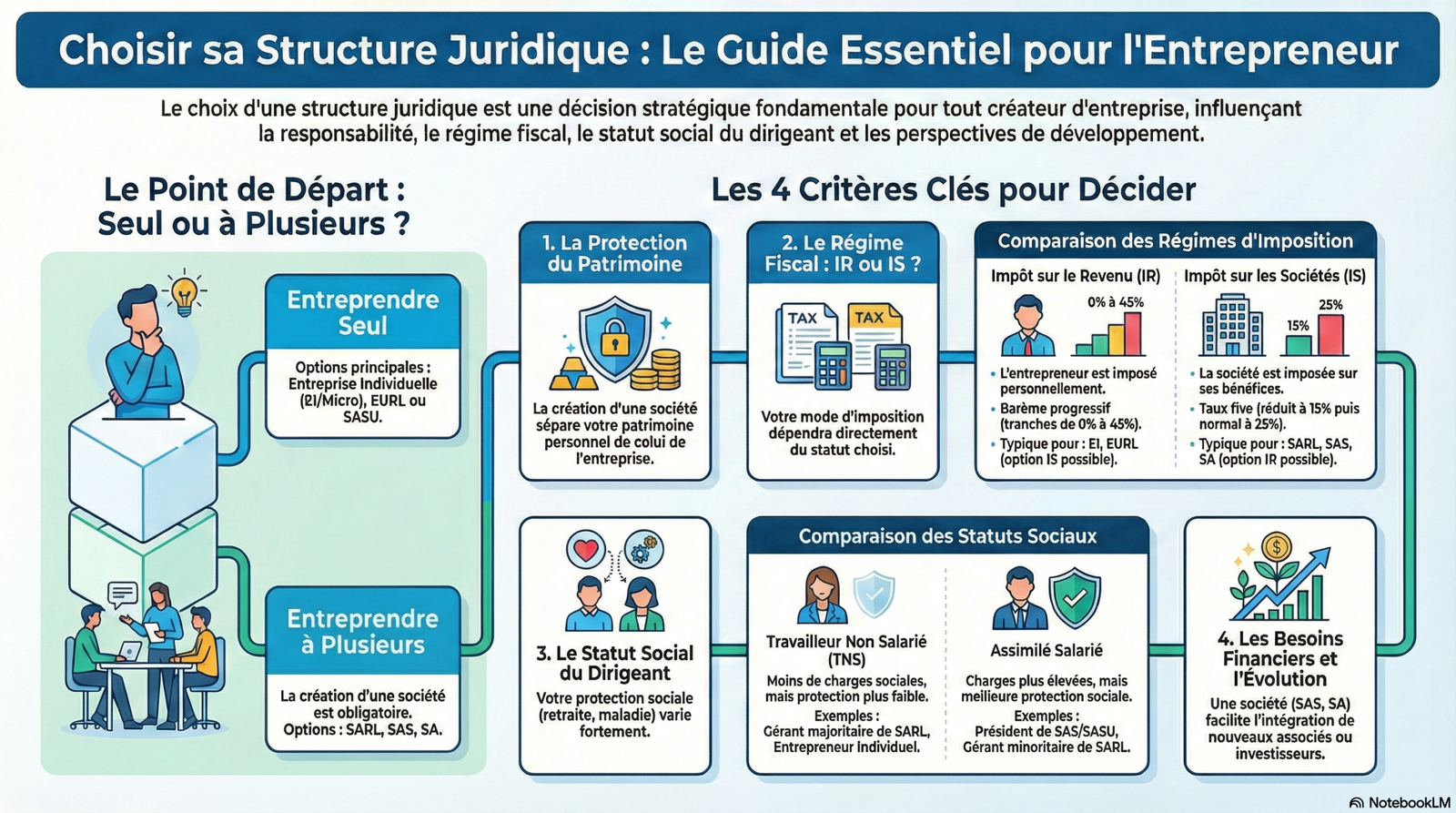

• L’Entrepreneur Individuel (EI) :

◦ L’entrepreneur et l’entreprise forment une seule et même entité juridique.

◦ Il y a confusion des patrimoines : un seul patrimoine englobe les biens personnels et professionnels.

◦ L’entrepreneur agit en son nom propre, sans associé ni écran juridique.

◦ Le régime de la micro-entreprise : C’est une option simplifiée de l’EI. Elle offre des obligations comptables et sociales allégées, mais reste soumise à des seuils de chiffre d’affaires.

• La Société (Personne Morale) :

◦ Création d’une entité juridique distincte du créateur, dotée d’un patrimoine propre.

◦ La société « prend son envol » : elle a sa propre vie juridique et peut perdurer après le décès de son fondateur.

◦ Elle peut être unipersonnelle (EURL, SASU) ou pluripersonnelle (SARL, SAS, SA).

3. La protection du patrimoine et la responsabilité de l’entrepreneur

Historiquement, le droit reposait sur le principe de l’unité du patrimoine : « Toute personne a un patrimoine mais n’en a qu’un ». Pour l’entrepreneur, cela signifiait que ses dettes professionnelles pouvaient entraîner la saisie de ses biens personnels (maison, voiture, meubles).

Les évolutions législatives majeures

Le législateur a instauré trois jalons essentiels pour protéger les créateurs :

1. Loi LME de 2008 : Permet à l’entrepreneur de protéger ses biens fonciers non affectés à l’activité par une déclaration d’insaisissabilité.

2. Loi de 2010 : Création de l’EIRL (Entreprise Individuelle à Responsabilité Limitée), introduisant la notion de patrimoine d’affectation. L’entrepreneur dresse une liste de biens dédiés à l’activité, les autres étant « à l’ombre » des créanciers.

3. Loi Macron de 2015 : Rend la protection de la résidence principale automatique face aux créanciers professionnels (sans déclaration nécessaire).

Tableau comparatif des responsabilités

| Type de structure | Niveau de responsabilité | Protection du patrimoine personnel |

|---|---|---|

| Entreprise Individuelle (EI) | Illimitée par principe | Protection automatique de la résidence principale (Loi 2015). |

| EIRL | Limitée au patrimoine affecté | Forte : seuls les biens listés dans le patrimoine d’affectation sont saisissables. |

| SARL / EURL / SAS / SA | Limitée aux apports | Écran de la personne morale : la responsabilité est limitée au capital investi. |

| SNC (Société en Nom Collectif) | Indéfinie et solidaire | Nulle : le patrimoine privé des associés est engagé par les dettes sociales. |

Mise en garde de l’expert : Cette protection est parfois « illusoire ». Les banques exigent quasi systématiquement une caution personnelle pour les prêts. De plus, en cas de faute de gestion (comptabilité négligée, capital dérisoire, dépenses excessives), la responsabilité du dirigeant peut être engagée sur ses propres deniers.

4. L’influence du régime matrimonial sur l’activité

Le choix du contrat de mariage est un paramètre de sécurité familiale crucial. Il faut distinguer deux régimes principaux :

• Communauté réduite aux acquêts (régime par défaut) : Les biens acquis « à titre onéreux » pendant le mariage sont des biens communs. En cas de faillite, ces biens peuvent être saisis. Seuls les biens propres (possédés avant le mariage ou reçus par héritage/donation) restent protégés.

• Séparation de biens : Les patrimoines des deux époux sont totalement dissociés. C’est le régime recommandé pour protéger le conjoint des aléas économiques de l’entreprise et offrir une plus grande liberté de gestion au dirigeant.

5. Les critères sociaux et fiscaux du dirigeant

Aspect Social : Le coût de la protection

Entre 2018 et 2020, la France a opéré une transition vers une unification de la protection sociale sous le giron de la Sécurité sociale générale, mais les statuts diffèrent :

• Travailleurs Non-Salariés (TNS) : Concerne l’EI, l’EURL et le gérant majoritaire de SARL. Les cotisations sont d’environ 45 % du revenu. Les droits sont plus limités (pas de chômage, droits retraite moindres sans complémentaire).

• Assimilés-salariés : Dirigeants de SAS, SA et gérants minoritaires de SARL. Les cotisations s’élèvent à environ 80 % du revenu net. C’est un régime onéreux mais offrant une protection robuste (accidents du travail, meilleure retraite).

Aspect Fiscal : L’arbitrage IR ou IS

• Impôt sur le Revenu (IR) : L’entrepreneur est imposé personnellement sur le bénéfice selon un barème progressif (tranche supérieure à 45 %). Idéal pour les petits projets ou les débuts d’activité.

• Impôt sur les Sociétés (IS) : La société paie l’impôt à un taux proportionnel. Le taux standard est de 28 % (avec une trajectoire vers 25 %). Un taux réduit de 15 % s’applique sur la fraction des bénéfices inférieure à 38 120 € pour les petites structures.

6. Gouvernance, Financement et Nature de l’activité

La nature même du projet dicte souvent la structure :

• La solidité financière : Pour les grands projets, la SA est obligatoire avec un capital minimum de 37 000 €. Ce capital social n’est pas qu’un chiffre : c’est un signal de solidité financière envoyé aux banques et fournisseurs.

• La souplesse de la SAS : Contrairement à la SARL très encadrée par la loi, la SAS est dite « statutaire ». Les associés rédigent eux-mêmes les règles de fonctionnement dans les statuts, offrant une flexibilité totale pour organiser le pouvoir.

• Contraintes légales : Certaines activités sont réservées. Le débit de tabac, par exemple, impose l’exercice en EI ou en SNC.

7. L’alternative de l’Économie Sociale et Solidaire (ESS)

L’ESS propose des modèles où le profit n’est pas la seule finalité :

1. L’Association : Finalité non lucrative. Elle peut dégager des bénéfices, mais ils doivent être réinvestis. La distribution de dividendes est strictement interdite.

2. La SCOP (Société Coopérative) : Elle suit le principe démocratique « Une personne = une voix ». Les bénéfices sont répartis selon une règle précise : au moins 25 % pour les salariés, maximum 33 % en dividendes, et au moins 16 % en réserves pour pérenniser l’entreprise.

3. La Mutuelle : Basée sur la solidarité de ses membres (qui sont aussi les clients). Elle finance son activité par les cotisations pour couvrir des risques, notamment la santé.

8. Conclusion et Synthèse pour l’examen

Pour justifier le choix d’une structure dans vos cas pratiques, vous devez arbitrer entre indépendance et partage du pouvoir, entre risque patrimonial et coût social. Voici les 5 questions fondamentales à se poser :

1. Volonté d’indépendance ou partage du pouvoir ? (EI/EURL vs structures avec plusieurs associés).

2. Quel besoin de capital social ? (Recherche d’investisseurs via la SAS/SA ou investissement modéré en SARL).

3. Quel niveau de risque patrimonial est acceptable ? (Besoin d’un écran de personne morale ou d’un régime matrimonial de séparation).

4. Quel régime social pour le dirigeant ? (Arbitrage entre le coût réduit du TNS et la protection de l’assimilé-salarié).

5. Quelle stratégie d’optimisation fiscale ? (Imposition progressive à l’IR ou taux proportionnel à l’IS).

Glossaire thématique : Maîtriser les fondamentaux du droit des entreprises

Ce guide a été conçu pour transformer la complexité du droit des affaires en un levier stratégique pour votre réussite en BTS. Choisir une structure juridique, c’est comme choisir un véhicule : une citadine (EI) est simple à garer mais fragile en cas de choc, tandis qu’un poids lourd (Société) transporte plus de capital mais impose un permis spécifique (les statuts).

1. La dualité de l’entrepreneur : personne physique vs personne morale

Entreprendre, c’est décider si vous faites corps avec votre projet ou si vous créez une entité autonome. Cette distinction est la « notice de montage » de votre sécurité financière.

Analyse comparative : L’individu face à la structure

| Modèle | Définition & Fonctionnement | « So What ? » (Impact concret) |

|---|---|---|

| Entreprise Individuelle (EI) | L’entrepreneur et l’entreprise sont une seule entité juridique. | Risque de confusion : Historiquement, votre compte personnel pouvait payer vos fournisseurs. Évolution 2022 : Vos biens personnels sont désormais protégés d’office (voir ci-dessous). |

| Société (SARL, SAS, SA) | Création d’une Personne Morale distincte avec son propre nom et patrimoine. | L’écran juridique : La société est un bouclier. Si elle coule, votre maison reste (théoriquement) à l’abri car c’est la société qui est propriétaire de ses dettes, pas vous. |

La Personnalité Morale : L’indépendance de la « créature »

La personnalité morale naît lors de l’immatriculation. Elle permet à la société d’agir comme un individu : elle a un nom (raison sociale), une adresse (siège social) et surtout un patrimoine propre. Elle peut survivre à son créateur, assurant la pérennité de l’activité.

Focus Risque : Le nouveau statut de l’Entrepreneur Individuel

Depuis la loi du 14 février 2022, le statut de l’entrepreneur individuel a été révolutionné pour limiter les risques :

• Séparation automatique des patrimoines : Plus besoin de déclaration d’insaisissabilité ou de créer une EIRL (statut supprimé). Désormais, seuls les biens utiles à l’activité professionnelle peuvent être saisis par les créanciers pro.

• Protection de la résidence principale : Elle est insaisissable de plein droit par les créanciers professionnels depuis 2015.

Transition : Si la structure juridique pose le cadre de votre protection, c’est le capital engagé qui détermine votre crédibilité et l’étendue de vos responsabilités.

2. Le Nerf de la Guerre : Capital Social et Responsabilité Financière

Le capital social n’est pas une simple contrainte administrative ; c’est le carburant initial et la vitrine de votre solidité face aux partenaires.

La double fonction du Capital Social

1. Financer le lancement : Acheter les premiers stocks, payer le loyer et les investissements de départ.

2. Gager la solidité : Plus le capital est élevé, plus les banques et fournisseurs ont confiance. Un capital de 1 € est légal (SARL/SAS), mais il envoie un signal de fragilité qui complique l’obtention de crédits.

Responsabilité Limitée vs Indéfinie : Le piège de la SNC

• Responsabilité Limitée (SARL, EURL, SA, SAS) : Le risque est « plafonné ». En cas de faillite, vous ne perdez que votre apport initial.

• Responsabilité Indéfinie et Solidaire (SNC) : C’est la structure la plus dangereuse. « Solidaire » signifie qu’un créancier peut attaquer un seul associé pour réclamer 100 % des dettes de la société sur ses biens personnels.

Ne vous reposez pas trop vite sur la « responsabilité limitée ». Dans la réalité, deux mécanismes peuvent briser ce bouclier :

1. Le cautionnement personnel : Pour prêter de l’argent, la banque exigera presque toujours que vous signiez une caution sur vos biens propres.

2. La faute de gestion : Si vous commettez des erreurs graves (dépenses excessives, comptabilité négligée, ou capital dérisoire par rapport aux besoins réels), le juge peut décider que vous devez payer les dettes de la société sur votre argent personnel.

Transition : La structure financière protège votre poche, mais elle dicte aussi comment l’État se sert (fiscalité) et comment vous êtes protégé (social).

3. Le Choix du Modèle : Statuts Fiscaux et Sociaux

Le choix juridique détermine le « prix » de votre tranquillité sociale et le mode de calcul de vos impôts.

Duel Fiscal : IR vs IS

| Régime | Mécanisme | Pour qui ? |

|---|---|---|

| Impôt sur le Revenu (IR) | Le bénéfice s’ajoute à vos revenus personnels. Imposition progressive (jusqu’à 45 %). | Règle par défaut pour l’EI et l’EURL. |

| Impôt sur les Sociétés (IS) | La société paie son propre impôt sur le bénéfice (taux normal ~25 %, réduit à 15 % pour les PME). | Règle pour les sociétés de capitaux (SA, SAS) et la SARL. |

Protection Sociale : Le compromis coût/sécurité

• Travailleur Non-Salarié (TNS) : (Gérant majoritaire de SARL, EI). Cotisations d’environ 45 %. C’est le choix de l’économie immédiate, mais avec une couverture plus faible (retraite moindre, pas de chômage).

• Assimilé Salarié : (Président de SAS, Gérant minoritaire de SARL). Cotisations d’environ 80 %. C’est le « prix de la sérénité » : une protection proche du salarié classique, mais un coût de paie très élevé qui réduit le revenu net.

Transition : Si la réussite individuelle est souvent le moteur, le droit offre aussi des outils pour ceux qui placent l’humain et le collectif au centre du projet.

4. L’Entreprise Autrement : Économie Sociale, Solidaire (ESS) et Coopérative

L’ESS regroupe des structures où le pouvoir n’est pas proportionnel au chèque, mais à la personne.

• L’Association : Finalité non lucrative. Elle peut faire des bénéfices, mais ils doivent obligatoirement être réinvestis. La distribution d’argent aux membres est strictement interdite.

• La SCOP (Société Coopérative et Participative) : Elle est gérée par les salariés qui en sont les associés majoritaires.

1. Démocratie : 1 personne = 1 voix (quel que soit le capital).

2. Partage équitable du profit : 25 % minimum pour les salariés, 33 % maximum en dividendes, et 16 % minimum pour les réserves (survie de l’entreprise).

• Les Mutuelles : Organismes gérés par les membres (adhérents) pour couvrir des risques de santé ou de prévoyance. Le profit n’est pas le but, mais le service aux membres.

Transition : Enfin, n’oubliez jamais que votre vie de couple est le premier « contrat de risque » de votre entreprise.

5. La Sphère Privée : L’Impact des Régimes Matrimoniaux

Le mariage est un acte de gestion. Ne pas choisir de contrat, c’est accepter que votre conjoint partage vos dettes.

1. La Communauté réduite aux acquêts (Régime par défaut) : Tout ce qui est acheté pendant le mariage appartient aux deux. Si l’entreprise coule, les biens du couple (meubles, voiture, économies) peuvent être saisis.

2. La Séparation de biens (Régime par contrat) : Les patrimoines sont hermétiques. Si l’entrepreneur fait faillite, le patrimoine du conjoint est intouchable.

Expert Note : La séparation de biens est le « bouclier familial ». Ce n’est pas un manque de confiance envers l’époux, mais une stratégie de survie économique pour protéger le foyer contre les aléas imprévisibles des affaires.

Synthèse Finale : Tableau de Bord du Créateur

| Structure | Associés | Capital minimum | Responsabilité | Régime fiscal |

|---|---|---|---|---|

| EI (Entreprise Individuelle) | 1 | Aucun | Limitée au patrimoine pro (Loi 2022) | IR |

| SARL / EURL | 1 à 100 | Dès 1 € | Limitée aux apports | IS (SARL) / IR (EURL) |

| SAS / SASU | 1 à illimité | Dès 1 € | Limitée aux apports | IS |

| SA (Société Anonyme) | 2 minimum* | 37 000 € | Limitée aux apports | IS |

| SNC (Soc. en Nom Collectif) | 2 minimum | Aucun | Indéfinie et Solidaire (Danger) | IR |

*7 si la société est cotée en bourse.