Salut à tous les futurs diplômés ! Bienvenue sur le blog. Aujourd’hui, nous plongeons au cœur de la machine de guerre de toute organisation : son financement.

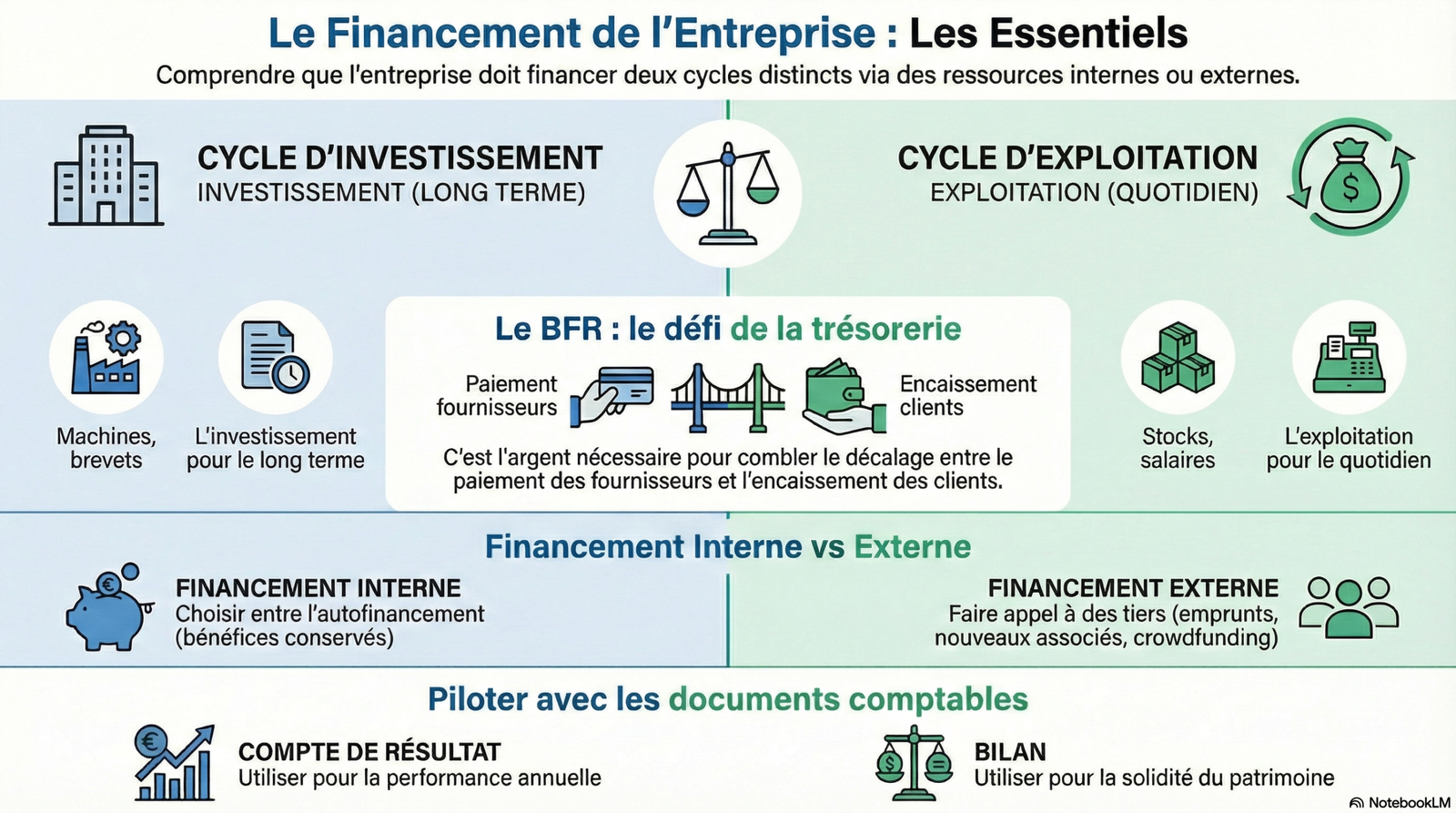

Imaginez qu’une entreprise soit un navire s’élançant sur l’océan du marché. Pour que ce navire ne reste pas à quai, il lui faut une coque solide (son patrimoine) et un moteur entretenu (son activité). Mais surtout, il lui faut du carburant : le financement. Sans ressources sonnantes et trébuchantes, une organisation ne peut ni innover, ni croître, ni même assurer sa survie quotidienne. Piloter une entreprise, c’est donc savoir équilibrer les comptes en permanence, financer les routines du jour et préparer les grandes expéditions de demain. Dans ce guide, nous allons explorer les trois dimensions essentielles de cette navigation financière : la maîtrise de l’équilibre global, le financement du cycle d’exploitation et la stratégie du cycle d’investissement.

1. Maîtriser les outils de l’équilibre financier

La comptabilité n’est pas qu’une contrainte administrative ; c’est à la fois une « photographie » à un instant T et le « film » de l’activité. Pour un manager, il est crucial de distinguer le patrimoine (ce que l’entreprise est/possède) de la performance (ce que l’entreprise génère comme richesse).

1.1. Le Bilan Comptable : Le Patrimoine

Le bilan est un document de synthèse obligatoire qui présente la situation patrimoniale à une date donnée. C’est l’outil de mesure de la solvabilité.

| ACTIF (Emplois : Ce que l’entreprise possède) | PASSIF (Ressources : Ce qu’elle doit) |

|---|---|

| Actif Immobilisé : Biens durables (terrains, machines, brevets, titres financiers). | Capitaux Propres : Capital social (apports des associés), réserves (bénéfices non distribués). |

| Stocks : Matières premières, produits finis. | Dettes Financières : Emprunts bancaires à long terme, emprunts obligataires. |

| Créances Clients : Sommes que les clients doivent à l’entreprise. | Dettes d’Exploitation : Dettes fournisseurs, dettes fiscales et sociales. |

| Disponibilités : Argent sur les comptes bancaires et en caisse. |

💡 L’Astuce du Prof : Au bilan, le total de l’Actif est TOUJOURS égal au total du Passif. C’est le principe de la partie double : chaque ressource (Passif) a été utilisée pour un emploi (Actif).

1.2. Le Compte de Résultat : La Performance

Ici, on regarde le « film » de l’année (l’exercice comptable). On confronte l’enrichissement et l’appauvrissement :

• Les Produits : Revenus (Chiffre d’affaires, dividendes reçus).

• Les Charges : Coûts engagés (Achats, salaires, impôts, intérêts d’emprunt).

Le solde (Produits – Charges) détermine la capacité de l’entreprise à générer des ressources propres. Si le résultat est positif, c’est un bénéfice ; s’il est négatif, c’est une perte qui fragilise l’autofinancement futur.

2. Financer le Quotidien : Le Cycle d’Exploitation et le BFR

Le cycle d’exploitation est une succession de routines : achat, production, stockage, vente. Le défi majeur ? Le décalage temporel entre le moment où l’on paye les fournisseurs et celui où le client nous règle enfin.

2.1. Comprendre le Besoin en Fonds de Roulement (BFR)

Le BFR est l’argent « bloqué » dans le cycle d’exploitation à cause des délais de paiement et des stocks.

• Le Paradoxe de la Croissance : Une entreprise qui se développe voit ses commandes exploser. Elle doit acheter massivement des stocks et payer ses salariés avant même d’encaisser le fruit de ses ventes.

• Le Risque de Mort Subite : Sans trésorerie pour couvrir ce décalage, l’entreprise risque la cessation de paiements puis la liquidation judiciaire.

🔎 Étude de Cas : C’est exactement ce qui est arrivé à l’Hôtel Chenal, qui, malgré une activité réelle, s’est retrouvé à court de liquidités pour payer ses charges courantes.

• Le Cadre Juridique : En B2B, la règle légale du délai de paiement est de 30 jours maximum après livraison, sauf accord contractuel différent. Plus ce délai est long, plus votre BFR explose !

Les 3 leviers pour réduire le BFR :

1. Raccourcir les délais clients : Se faire payer plus vite.

2. Allonger les délais fournisseurs : Négocier pour payer plus tard.

3. Optimiser les stocks : Utiliser la production en flux tendus (just-in-time).

2.2. Les Solutions de Financement à Court Terme

• Concours bancaires et Découvert : Très rapides mais extrêmement coûteux à cause des intérêts débiteurs élevés.

• L’Affacturage (Factoring) : On cède ses créances à un « Factor ». C’est un gain de temps et de sécurité, mais la commission réduit votre marge.

• L’Escompte bancaire : La banque vous avance le montant d’une créance avant son échéance.

3. Construire l’Avenir : Le Cycle d’Investissement

Investir, c’est acquérir des biens durables pour produire. C’est l’essence même de la stratégie d’entreprise.

3.1. Typologie et Stratégies d’Investissement

Selon la source « Texte collé », l’investissement est le bras armé de l’innovation :

• Investissement de Capacité : Augmenter les volumes (ex: nouvelle usine). Stratégie : Diversification ou Internationalisation.

• Investissement de Modernisation / Renouvellement : Remplacer le vieux matériel par des technologies innovantes. Stratégie : Différenciation (Ex: La Brasserie du Castellet pour ses procédés).

• Investissement de Productivité : Le but est de réduire le coût unitaire. Cela signifie :

1. Produire davantage avec la même quantité de facteurs.

2. Produire autant avec moins de facteurs. Stratégie : Domination par les coûts.

• Investissement Financier : Acheter des parts d’autres sociétés. C’est une manœuvre stratégique pour entrer au capital de concurrents ou de partenaires complémentaires.

Point Vigilance Examen : N’oubliez pas l’investissement immatériel (brevets, logiciels, marques comme chez Valeo), essentiel pour protéger un monopole d’exploitation !

3.2. Durée du Cycle d’Investissement

Il s’étend de l’acquisition jusqu’à l’amortissement comptable (usure) ou la cession du bien. C’est un engagement de long terme.

4. L’Éventail des Solutions de Financement

Le manager doit arbitrer entre coût, risque d’endettement et contrôle du capital.

4.1. Financement Interne : L’Autonomie

L’Autofinancement (via les bénéfices mis en réserve) est la solution reine : pas d’intérêts, pas de perte de contrôle. Mais il dépend de la rentabilité passée de la firme.

4.2. Financement Externe : Marché et Partenaires

| Mode de Financement | Avantages | Inconvénients |

|---|---|---|

| Augmentation de capital | Pas de remboursement ; renforce la solidité. | Risque de perte de contrôle ; versement de dividendes aux nouveaux actionnaires. |

| Emprunt Bancaire | On garde le contrôle total. | Intérêts à payer ; augmente le taux d’endettement. |

| Crédit-Bail (Leasing) | Pas d’apport initial ; loyers déductibles. | On n’est pas propriétaire (option d’achat en fin de contrat). |

| Emprunt Obligataire | Levée de fonds massifs auprès du public. | Réservé aux grandes structures ; intérêts réguliers à verser. |

| Crowdfunding | Accès rapide ; outil de communication puissant. | Fédère une communauté mais les montants sont souvent limités. |

Le Regard du Manager : Le financement participatif n’est pas qu’une question d’argent. Il permet de tester un produit et de créer une base d’ambassadeurs actifs avant même le lancement !

4.3. Aides et Capital-Investissement

• Subventions : Aides publiques (État/Régions) pour l’innovation ou l’emploi.

• Business Angels : Investisseurs privés qui apportent capital, réseau et expertise (Capital-risque).

• Love Money : Financement par les proches (famille, amis) au stade de l’amorçage.

Conclusion : La Synthèse du Manager

Gérer le financement, c’est savoir jongler entre les besoins immédiats (BFR) et les ambitions futures (Investissements), tout en préservant l’équilibre du bilan. Une gestion efficace est votre meilleur passeport pour la crédibilité auprès des banques et des investisseurs (comme la société Karbon qui doit arbitrer ses sources).

Maîtriser ces documents et ces mécanismes fera de vous des managers respectés et capables d’anticiper les tempêtes financières.